현대 포트폴리오 이론 (Modern Portfolio Theory)

예전에 투자 이론(Modern Portfolio Theory)을 검색에 응용한 논문을 김진영님이 소개해 주셨습니다. 쿼리를 입력한 사용자의 의도를 정확하게 짚어내는 건 불가능하기 때문에 위험 회피 차원에서 검색 결과의 다양성을 보장하는 것이 필요한데, 여기에 경제학의 투자 이론을 적용하자는 것이지요. 상관없어 보이는 두 분야를 연결하는 기지가 돋보인 연구였습니다. 그렇게 여운을 남기고 떠나간 투자 이론을 최근에 『죽은 경제학자의 살아있는 아이디어』를 읽다가 다시 만났습니다. 이론을 개척한 해리 마코위츠(Harry Markowitz) 박사가 노벨경제학상을 받은 지금에 와서는 어엿한 경제학의 한 분야로 인정받지만, 처음부터 그랬던 건 아니었나 봅니다. 그의 박사학위 논문을 심사하던 교수가 중간에 이렇게 말했다는 걸 보면요.

“해리 군. 난 자네 논문에서 수학적으로 어떤 문제점이나 오류를 발견하지 못했네. 하지만 한 가지 문제가 있네. 자네 논문은 경제학 논문으로 보기 어렵네. 무슨 뜻인지 아는가? 경제학 논문이 아닌 논문에 경제학 박사 학위를 줄 수는 없다네. 자네 논문은 수학 논문도 아니고, 경제학 논문도 아니네. 그렇다고 경영학 논문은 더더욱 아니고.” (from 『죽은 경제학자의 살아있는 아이디어』)

이 말을 들은 순간 마코위츠의 심정이 어땠을까요? 더군다나 그 말을 한 사람이 유명한 밀턴 프리드먼이었다면? … 뭐 결국은 박사 학위를 받았지만 말입니다. 왼쪽 사진이 바로 마코위츠 박사입니다. 사진은 여기에서 가져왔어요. 이쯤 되면 호기심이 막 생기지 않나요? 도대체 그 투자이론이라는 게 뭐기에 이 요란(?)인지 한 번 간단하게 살펴보겠습니다.

이 말을 들은 순간 마코위츠의 심정이 어땠을까요? 더군다나 그 말을 한 사람이 유명한 밀턴 프리드먼이었다면? … 뭐 결국은 박사 학위를 받았지만 말입니다. 왼쪽 사진이 바로 마코위츠 박사입니다. 사진은 여기에서 가져왔어요. 이쯤 되면 호기심이 막 생기지 않나요? 도대체 그 투자이론이라는 게 뭐기에 이 요란(?)인지 한 번 간단하게 살펴보겠습니다.

Modern Portfolio Theory 줄여서 MPT라고 하는 이 이론은 투자할 때 수익(return)은 최대화하면서 위험(risk)은 최소화되도록 포트폴리오(=투자 대상의 집합)를 구성하는 방법을 다룹니다. 먼저 용어부터 정의합시다. 수익은 일반적으로 쓰는 뜻 그대로입니다. 10,000원에 주식을 샀는데 11,000원이 됐다면 10%의 수익을 본 것입니다. MPT에서는 수익이 정규분포를 따른다고 가정합니다. 위험은 조금 더 복잡합니다. 단순히 가격이 내려갈 확률이 얼마인지가 아니라 수익이 얼마나 변동적인가를 따집니다. A주식은 가격이 두 배가 될 수도 있지만 반 토막이 날 수도 있는 반면, B주식은 많이 올라도 10%밖에 못 오르지만 대신 기껏 떨어져도 -10%밖에 안 떨어진다면 A가 B보다 더 위험이 크다는 얘기죠. 다시 말해서 위험은 기대수익의 표준편차입니다.

수익 -정확하게 말하면 기대수익(expected return)- 과 위험은 개별 종목뿐만 아니라 포트폴리오에 대해서도 똑같이 정의할 수 있습니다. A주식을 70%, B주식을 30% 포함하도록 포트폴리오 P를 꾸몄다면, A와 B의 수익과 위험도를 가지고 P의 기대수익과 위험도를 계산할 수 있습니다. 수식은 별로 복잡하지 않지만 괜히 공분산(covariance)이니 뭐니 해서 머리 아프게 하니까 생략하지요.

그럼 최적의 포트폴리오를 만들려면 어떻게 해야 할까요?

계란을 한 바구니에 담지 않으면 됩니다.

주식 종목 간에는 어떤 상관관계(correlation)가 있습니다. 이 값은 -1부터 +1 사이의 값을 가지는데, +1이라면 두 종목의 가격 변동이 완벽하게 일치한다는 뜻입니다. 반대로 -1이면 둘은 완전히 반대로 움직인다는 뜻이고 (+1일 때와는 다른 의미에서 상관관계가 높죠?), 0은 서로 아무런 관계도 없다는 얘기입니다. 상관관계가 낮은 종목들끼리 합쳐놓으면 포트폴리오의 위험도를 낮출 수 있습니다. 이 글에서는 수식을 안 쓰기로 했기 때문에 어쩔 수 없지만, 여기에 보면 위험도(=표준편차)가 15%인 종목과 30%인 종목을 합쳐서 포트폴리오의 위험도를 13.4%로 떨어뜨리는 위업을 확인할 수 있습니다. 중요한 건 상관관계가 낮은 종목들을 포트폴리오에 편입한다는 겁니다. 아래의 그래프는 동일한 위험도, 하지만 상관관계가 0인 종목들을 편입했을 때 종목 수에 따라서 위험도가 떨어지는 추이를 보여줍니다. (그림을 여기에서 가져왔는데, 그 거기서는 또 Campbell Harvey에 저작권이 있다고 하네요.)

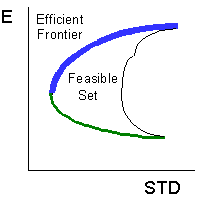

이제 우리는 다양성을 고려한 포트폴리오의 필요성을 이해하게 되었습니다. 그렇다면 포트폴리오만 잘 꾸미면 0에 가까운 위험만으로 무한의 수익을 기대할 수 있는 걸까요? 수익과 위험은 트레이드오프(trade-off) 관계에 있어서, 수익을 높이려면 어느 정도 위험을 감수해야 하고, 위험을 낮추려면 높은 수익을 포기해야 합니다. 오른쪽 그래프 (역시나 출처는 위와 동일)에서 x축은 위험, y축은 기대수익을 의미하고, 파란색으로 표시된 Efficient Frontier는 이론적으로 가능한 최적의 포트폴리오를 나타냅니다. MPT의 가정을 따른다면, 각 위험도에 대해서 Efficient Frontier 이상의 수익을 기대할 수는 없다는 얘기죠.

이제 우리는 다양성을 고려한 포트폴리오의 필요성을 이해하게 되었습니다. 그렇다면 포트폴리오만 잘 꾸미면 0에 가까운 위험만으로 무한의 수익을 기대할 수 있는 걸까요? 수익과 위험은 트레이드오프(trade-off) 관계에 있어서, 수익을 높이려면 어느 정도 위험을 감수해야 하고, 위험을 낮추려면 높은 수익을 포기해야 합니다. 오른쪽 그래프 (역시나 출처는 위와 동일)에서 x축은 위험, y축은 기대수익을 의미하고, 파란색으로 표시된 Efficient Frontier는 이론적으로 가능한 최적의 포트폴리오를 나타냅니다. MPT의 가정을 따른다면, 각 위험도에 대해서 Efficient Frontier 이상의 수익을 기대할 수는 없다는 얘기죠.

그렇다면 서두에 얘기한 최적의 -위험은 최소화하고 수익은 최대화하는- 포트폴리오는 어떻게 찾아낼까요? 마코위츠의 초기 이론만으로는 필요한 계산량이 너무 많아서 실제 적용하는 데 제약을 받습니다. 그래서 이후에 토빈의 분리정리나 마코위츠의 제자인 샤프의 후속연구가 나오게 됩니다. 자세한 내용이 궁금한 분은 『세계 금융시장을 뒤흔든 투자 아이디어』를 참고하면 좋을 겁니다.

무척 통찰력이 빛나는 이론이지만 그래도 완벽한 모델은 없습니다. 특히 사람의 행동과 관련된 분야라면 더더욱 그렇죠. 후대 연구자들은 마코위츠 모델(Markowitz model)의 기본 가정에 대해서 많은 비판을 제기했습니다. 모델에서는 자산의 수익(asset return)이 정규분포를 따른다고 가정했는데 사실은 그렇지 않다거나, 종목 간의 상관관계는 고정불변이라고 봤지만 실은 시간이나 환경에 따라 변화한다거나, 투자자는 이성적이고 위험회피적(risk averse)이라고 했지만 알고 보니 그렇지 않더라(특히 행동경제학)는 등의 반론이 매섭습니다. 하지만 그건 나중의 얘기고, 애초에 이런 분야 자체가 없었을 때 개념을 창안하고 탄탄한 수학적 기반에 따라 새로운 이론을 만들어낸다는 건 정말 대단한 일일 겁니다. 게다가 그 성과를 인정받아 노벨상까지 받았다면 말 다한 거죠.